后巴菲特时代首次伯克希尔哈撒韦股东大会举行。

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:news_center@staff.hexun.com

本周国际市场风云变幻,美国财报季延续强势,中东局势依然混沌,美伊新一轮谈判或周末重启。美股走势分化,道指周跌0.44%,纳指周涨1.50%,标普500指数周涨0.55%,续创历史新高。欧洲三大股指走弱,英国富时100指数周跌2.70%,德国DAX 30指数周跌2.32%,法国CAC 40指数周跌3.17%。

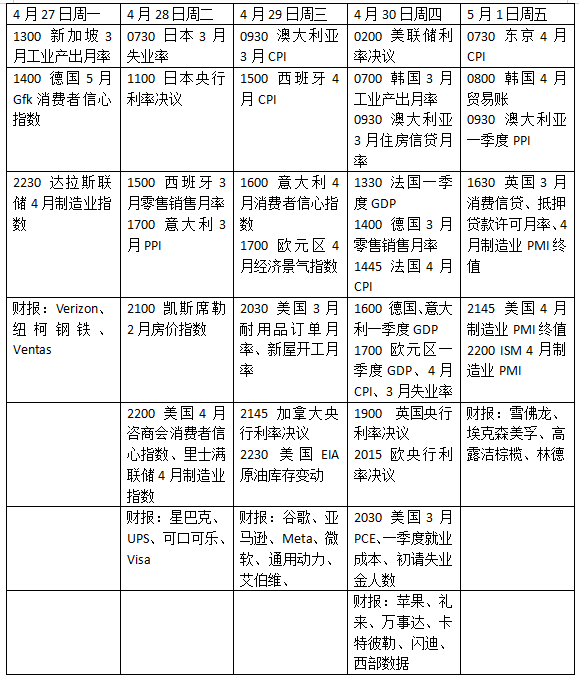

下周看点颇多,多家主要央行将公布利率决议,包括美联储、欧洲央行、日本央行、加拿大央行与英国央行。与此同时,市场将持续密切关注中东地缘紧张局势。关键经济数据方面,欧元区、美国将公布一季度国内生产总值初值、欧元区 4 月通胀初步数据将揭晓。财报季进入关键阶段,多家明星科技股将发布业绩。

鲍威尔迎任内最后一次议息会议

美联储将于下周三(29日)公布利率决议,市场普遍预计联邦基金目标利率区间将维持在3.50%–3.75%不变。

本次会议不会发布新的经济预测与利率点阵图,市场焦点将集中于美联储对中东冲突、能源涨价冲击的表态。投资者尤为关注:政策制定者在经济下行风险与通胀上行风险之间的权衡比重。鲍威尔目前仍担任美联储主席,不过特朗普提名的继任者凯文·沃什近期已完成参议院提名听证会。

杰富瑞全球经济学家莫希特·库马尔在研报中表示:“我们维持原有判断,由沃什执掌的美联储,在货币政策上将更为鸽派。” 杰富瑞预测美联储年内将实施两次降息。安联环球投资投资组合经理鲁沙布·阿明表示,新任美联储主席的最终任命、以及随之而来的政策转向,将持续成为市场核心关注点。

数据方面,下周四将公布美国一季度国内生产总值(GDP)初值,直观反映中东冲突背景下美国经济的运行状况;同日还将发布3月个人消费支出(PCE)通胀数据、一季度就业成本指数。周五将公布4月制造业 ISM 调查数据。此外,周二公布的咨商会4月消费者信心指数;周三发布3月耐用品订单、新房开工数据,以及周四公布初请失业金人数也值得关注。

财报季进入关键阶段,标普500成分股中有超过三分之一的公司将发布成绩单,其中包括“七巨头” 中的五家——微软、谷歌母公司Alphabet、亚马逊及Meta将于29日公布财报,投资者将重点关注其巨额资本支出计划:扩建数据中心及其他基础设施,以支撑人工智能应用落地。苹果则于30日发布财报,这家iPhone制造商刚刚宣布CEO换届。下周六,伯克希尔哈撒韦股东大会将在奥马哈召开,这将是巴菲特退休后的首次会议,届时阿贝尔将作为这家企业集团的新掌舵人正式登场。

原油与黄金

国际油价大幅反弹,霍尔木兹海峡局势持续紧张影响,冲突长期化预期升温。WTI原油近月合约周涨14.30%,报94.30美元/桶。布伦特原油近月合约周涨16.54%,报105.33美元/桶。

据央视新闻报道,美伊和平谈判或将于本周在巴基斯坦重启,伊朗外交部长周五晚间抵达伊斯兰堡。此外,美国总统特朗普表示,在白宫举行高级别会议后,以色列与黎巴嫩的停火协议已延长三周。

凯投宏观分析师哈马德·侯赛因在报告中写道:“(霍尔木兹)海峡通航受限叠加全球库存持续消耗的现状,将大幅推高油价长期维持高位的风险。即便霍尔木兹海峡即刻恢复通航,原油复产存在时间滞后,经合组织(OECD)商业原油库存去化趋势大概率仍将持续数月。”

贵金属震荡走低,纽约商品交易所4月交割的COMEX黄金期货周跌2.79%,报4722.30美元/盎司,COMEX白银期货周跌6.55%,报76.83美元/盎司。

黄金录得五周来首次周跌幅,因美伊战争加剧通胀上行担忧,倒逼全球央行重启加息,压制黄金需求。RJO Futures 高级市场策略师丹尼尔·帕维洛尼斯表示:“由于不确定性太高,市场完全被消息面主导。目前利好伊朗和平协议的消息占上风,市场整体偏向积极。”

基准10年期美债收益率本周上涨1.6%,提高了持有黄金的机会成本;美元则势将创下三周来首次周度上涨,令非美货币持有者购买黄金的成本上升。瑞银分析师乔瓦尼·斯塔诺沃表示:“黄金本周回落,因油价走高,加息预期、美元、美债收益率同步上行,这些因素高度相关。”

欧洲两大央行料按兵不动

欧洲央行行长拉加德本周表示,经济前景依然充满高度不确定性,但尚未观察到能源价格涨幅达到足以让欧元区完全进入不利经济情景的水平。

元股证券欧洲央行利率决议是未来一周核心事件。为充分评估中东冲突、原油供给短缺加剧对通胀与经济增长的影响,欧洲央行大概率维持利率不变。投资者将密切留意,欧洲央行是否释放信号:若通胀风险持续发酵,未来或需预防性加息。奥地利莱弗森银行分析师表示:“金融市场已提前消化地缘局势反复波动的风险,短期缓解了央行的政策收紧压力。但即便中东冲突走向乐观结局,通胀水平仍将持续上行。”

数据方面,德国、法国、意大利、西班牙四大欧元区核心国家,以及欧元区整体的 4月CPI 初值、一季度GDP初值将集中公布,这批数据将全面反映中东战争对通胀与增长的首轮冲击。

英国央行将于下周四公布利率决议,市场预期基准利率将维持3.75%不变。核心关注点是政策制定者如何平衡两大风险 —— 能源涨价持续推高通胀与薪资,以及高利率对实体经济的负面冲击。

野村证券认为,英国央行或将更新表态,阐明其应对美伊战争的政策反应逻辑,释放对通胀与经济增长的最新判断。

伦敦证券交易所集团数据显示,英国货币市场完全定价年内两次25个基点加息,首次加息落地时间锁定7月。但部分分析师认为,若能源价格冲击严重拖累经济,加息计划或将落空。天达经济学家桑德拉·霍斯菲尔德表示:“我们预计英国央行货币政策委员会将释放信号:密切跟踪局势变化,一旦通胀二次传导风险加剧,将果断启动加息。”

下周看点

股票配资可以盘中提盈吗

股票配资可以盘中提盈吗

海量资讯、精准解读,尽在新浪财经APP

元股证券股票配资提示:本文来自互联网,不代表本网站观点。